资产配置不当,亿元房产投资被“充公”!

一次决策失误,何以让多年心血付诸东流?这背后,隐藏着怎样的风险与教训?在追求财富增长的道路上,如何避免盲目,确保每一步都稳健有力?

在商海沉浮中,资产配置是企业家掌舵的关键。因在资产配置上的重大失误,导致价值亿元的房产投资被法律程序“充公”。这不仅意味着巨额资金的流失,更是对创业者多年心血与智慧的一次无情打击,让人不禁扼腕叹息。

一、创始人用利润购买房产,但资产配置的方式错了

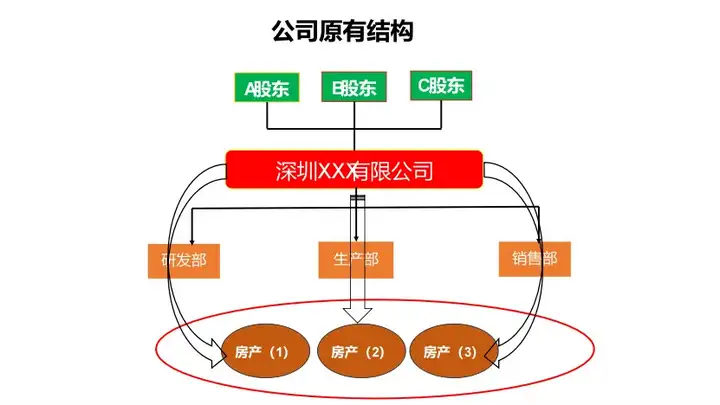

A、B、C为大学同班同学,2000年后到深圳共同创业。由于技术领先,公司获得了非常好的效益。为了规避每年分红的个人所得税,他们就用数年积累的应分配利润,在深圳南山、前海、宝安等地投资了三处房地产。

由于公司有非常好的发展前景,被资本市场看中,于2015年后逐步完成A轮融资、B轮融资、C轮融资。在完成C轮融资以及两轮员工股权激励后,公司开始进行股改。

在这个时候,三位创始人投资的房产价值已经过亿,但此时,他们发现了一个严重的问题,这些房产都在公司名下,是属于公司的资产。在三位创始人的认识里面,这些用自己应得的利润分红投资的房产应属于个人财产,不应属于公司资产,更不应该成为日后上市公司的公众资产(见下图)。

三位创始人经朋友介绍前来咨询。经过审查相关资料发现,此时已为时已晚,因为公司已经完成股改,股东已经不仅仅限于三位创始人。而且在A轮、B轮融资的增资扩股协议中皆约定:投资股东皆有1名董事席位,对公司重大决策和资产处置等有一票否决权。

显然,投资者不会同意亿元公司资产“流失”,影响日后公司在资本市场上的市值,所以三位创始人只能眼睁睁地看着原本属于自己个人的亿元房地产成为公众资产!

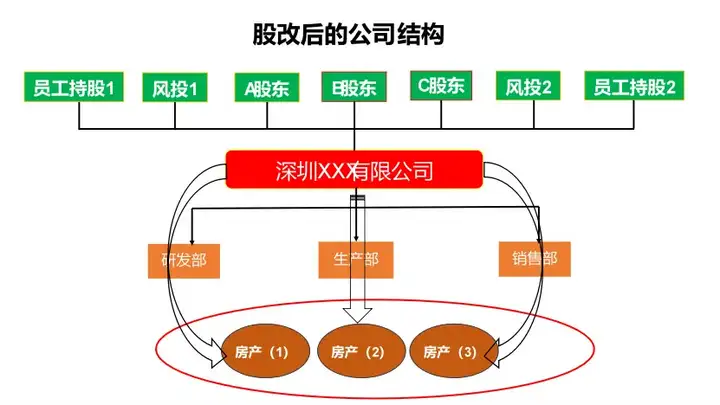

二、如何正确配置固定资产?

那么,应该如何正确配置固定资产呢?

根据我们多年企业发展服务实践,按照如下模式进行固定资产配置,就可以较好地解决本文三位创始人用利润投资固定资产的尴尬和无奈了(见下图):

具体做法如下:

1、三位创始人应成立投资管理型母公司,投资现有的项目公司;

2、将每年取得的分红分配至投资管理型母公司,如此可以依法合理规避个人股东分红所产生的20%的个人所得税(依据《中华人民共和国企业所得税法》第二十六条的规定);

3、根据一物业一公司的原则,由投资管理型母公司投资设立物业持有公司,由物业持有公司去投资置业。

如此,不仅可以合法地规避因企业分红带来的20%的个人所得税,而且可以巧妙地把购置的房地产与原有的公司进行资产分离和风险隔离。同时,房地产用单独的公司持有不影响占有、使用和租赁等,可以租赁给自己的子公司、孙公司使用,收取合理的租金,折旧还可以冲减企业所得税。日后房地产变现过程就只要进行股权转让即可,省去房屋买卖繁杂的手续和费用等。

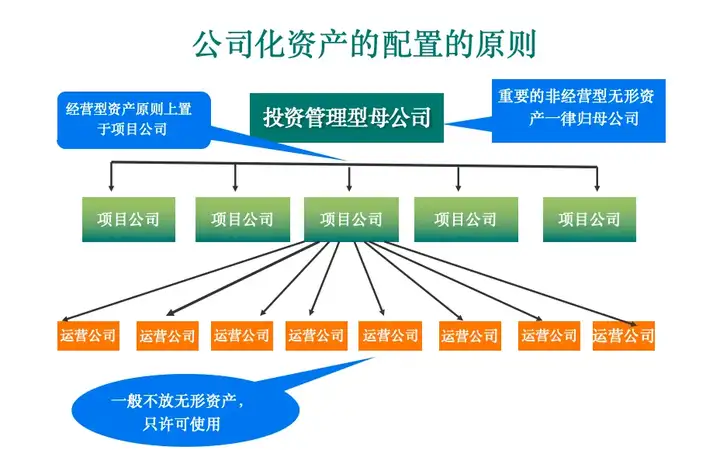

三、公司化资产配置的三原则

改革开放以来,中国涌现出大量的民营企业和家族企业,但由于不懂得如何科学合理地设置公司架构和结构,就会出现本文三位创始人个人资产变公众资产的尴尬,甚至成为风险资产,一旦公司出现不可预测的危机和风险,全盘皆输。

如上图,公司化资产配置的原则为:

1、投资管理型母公司,只配置无形资产和重要的非经营性资产、固定资产等;

2、项目公司只配置经营性资产及生产经营必需的其他资产;

3、运营公司原则上不配置任何无形资产、固定资产等,只许可使用和租赁使用。

为了能达到这样的效果,创业公司应在融资前先对公司架构和结构进行重组和优化改造,尤其是快速发展的公司。否则公司在融资后将隐患重重。

基于多年的企业发展服务经验,我们深谙创业的艰辛与不易。为此,我们结合“法律知识+管理经验+中国传统五行文化”打造了“常青树产品”,旨在从全局性、前瞻性的战略高度,为创业者及老板们量身打造企业与财富结构的优化方案。

在企业稳健前行的关键阶段,“常青树产品”将助力老板们精准布局,确保企业架构与财务体系既能抵御风险,又能灵活适应市场变化,为企业在未来高速发展的浪潮中,尤其是融资扩张等关键时期,奠定坚如磐石的基础。

让每一位企业老板都能自信驾驭资本的力量,而非受其桎梏,真正享受创业带来的丰硕成果,实现个人价值与企业愿景的双重飞跃。

若您对此话题和产品有更深的兴趣与见解,欢迎留言,共同探讨关于人生和事业中的智慧议题。